hongkongdoll face 为什么你只降到3.9? 100万房贷20少小还近9万, 讲明还的全是利息

发布日期:2024-10-27 09:18 点击次数:95

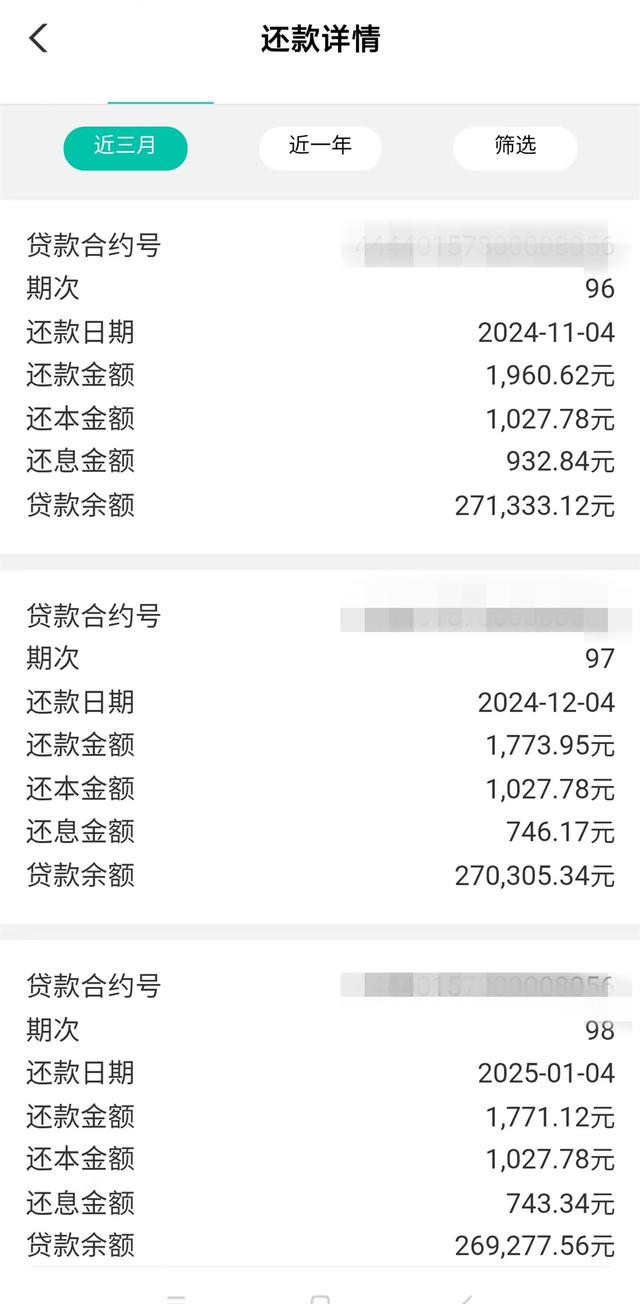

有各人算出hongkongdoll face,如若有100万房贷,20年期,等额本息还款,现时利率是4%,10月25日批量调降至3.3%,每个月不错少还363元,每少小还4356元,20年则是快要少还9万。

这值得鼎沸吗?

如故有点鼎沸吧。

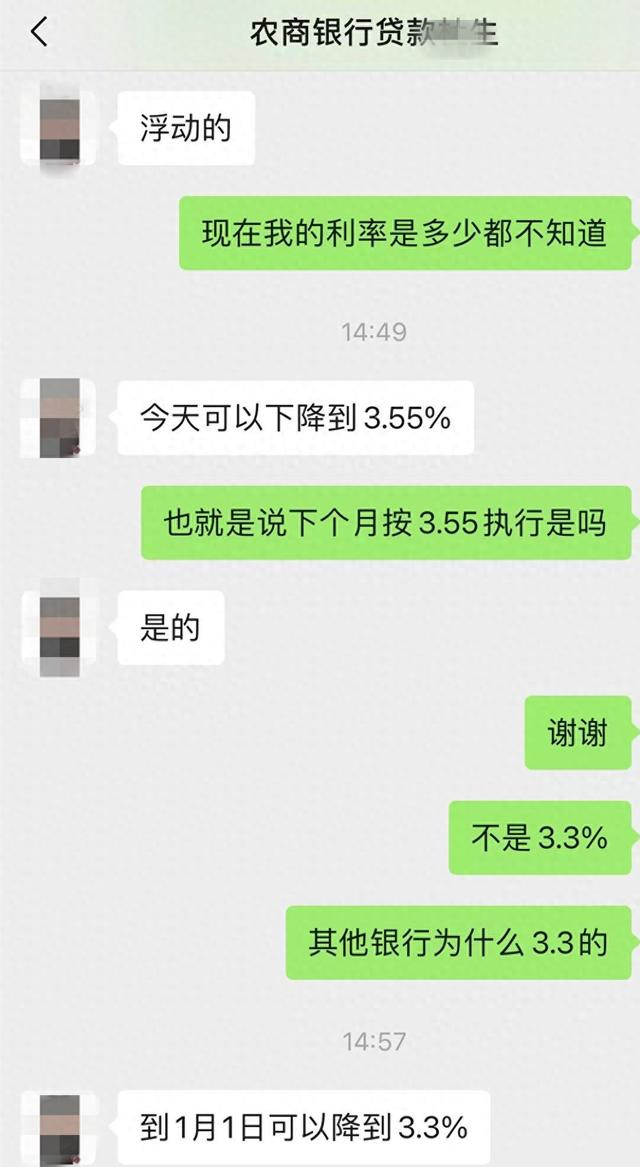

但关于仍是到了还款中期的东说念主来讲,则是有那么点无奈,这其实也在讲明咱们之前还的全是利息,荒谬是最运行是5.28,仍是还了几年,后头流程几次调度才降到3.9。

跟切腊肠雷同,一次降小数点真理一下,我记适当初因为是二套,凯旋就给我上浮了10个点,思思看8年时期当年了,我多还了若干钱。

买屋子此一时水流花落。

我是从5.28,不息降了几次,此次降到了3.9,后头还要等再行订价日历,11月4号利息再行订价后身手连接降到3.3。

再行订价的日历每个东说念主齐不雷同,有的是我方贷款披发日,有的则是银行给出的谐和日历,来年的1月1日。

也有再行订价刚好是10月1日,这个要等调到3.3需要等来岁10月了?

有2018年购房的邻居,贷款利率从天花板5.39%、5.24%、4.89%、4.3%、4.2%,降到面前的3.9%,他讲后头要比及2025年1月1日身手降到3.3。

问了一圈邻居,此次降到3.9的许多。

思要少还小数给银行可真装潢易。

以前买屋子,屋子有升值,交多的利息会从房价上找转头,倒亦然快慰理得,当时期民众齐吃红利,东说念主东说念主齐赚。

面前房价腰折,即使是我方住,不是炒房的,亦然净亏。利息镌汰的步子其实应该迈的更大一些,身手更好的保护银行跟贷款者的利益。

为什么说镌汰利息是在保护银行呢?

原因民众也看到了,因为存量房与新发房贷之间的利息差距太大,身边仍是有许多的一又友思方设法选拔提前还款,大致部分还款,以冲抵利息差给我方带来的亏空。

有一段时期还出现好多中介忽悠把房贷还了转生意贷,亦然搞的一地鸡毛,中介在中间赚了不少手续费,实质上能降下来的也莫得太多。

去年跟去年,之是以出现提前还款那么难跟进犯,即是因为选拔提前还款的东说念主太多了,导致银行不得不必这种拖延的方针来保护我方的利益不受到亏空。

哥要搞蝴蝶谷后头还出过告示打击过这么的操作,但起到的成果并不大。

也即是说,如若银行不主动去作念这件事的话,要濒临更多的提前还贷压力,亏空房贷这一块的优质蛋糕。

主动镌汰利息了,也能阻绝这些因为利息差还提前还款的操作,是以说这其实是在保护银行我方的利益!

将来还有更多的不祥情味。

一直思一个问题。

银行跟购房者的干系是什么,银行所承担的风险在那里?

其实个体所承受风险的身手挺低的,我所住的小区,经常看到有法拍房出现,有一户业主16年买了屋子,18年的时期物业示知他来收楼。

不知说念什么原因莫得来。

后头到了22年傍边就莫得交房贷了,面前那套屋子被法院拍卖,物业要向拍下屋子的新业主最讨要前边沿途的物业费,不然就不给他办理水电过户。

这内部有两个问题。

一,买屋子买了个平定孤身一人,既莫得入住,也莫得来看过一眼,白亏了首付跟多年利息。

二,银行通过拍卖屋子,收回了贷款,莫得亏空,然而后头的买房主说念主一但昭彰了内部的意旨,对银行,对卖屋子的,还会有信任吗?

一但信任坍塌,后头思连接赚生意的钱,惟恐就莫得那么容易了!

hongkongdoll face

hongkongdoll face